通信環境が不安定になっているようです。

お手数ですが、通信環境の良い所で再度お試しください。

土地や家屋などの不動産を相続したとき、金額に応じて相続税が課税されます。従来は課税される人の割合は少なく、相続税を払うのは一部の富裕層だけと考えられていましたが、2015年に税制改正が行われたことによって相続税を課税される人が増え、相続税は身近な存在となりました。

この記事では、相続税とはどのようなものか、その仕組みや計算方法、相続税計算の基礎となる不動産の相続税評価、不動産相続の注意点などについて詳しく解説します。

相続税とは

そもそも相続税とはどのような税金でしょうか。

相続税の概略

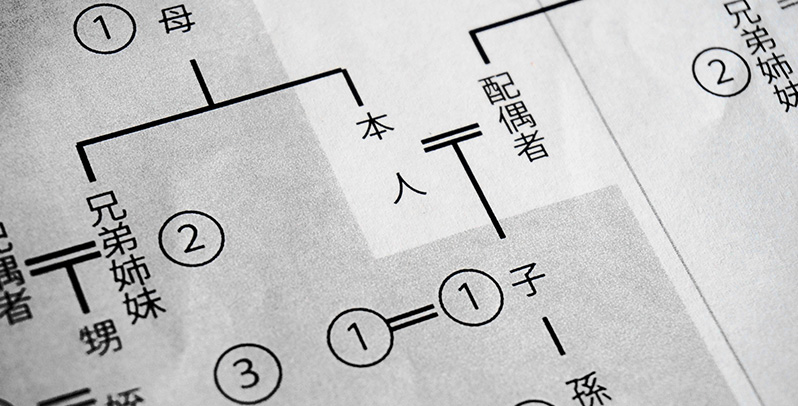

相続税は、亡くなった人の遺産などを取得した場合に、受け取った財産にかけられる税金です。例えば、亡くなった人に配偶者と子どもがいた場合、配偶者と子どもは法定相続人として第一順位の相続人となります。ただし、被相続人が遺言書で特定の人に財産の分与を指示している場合は、法定相続よりも優先されます。配偶者も子どももいない場合、被相続人の兄弟姉妹が相続人になれます。

では、どのような財産が課税対象になるのでしょうか。基本的には亡くなった人が所有していたすべての財産が対象になります。現金・預貯金、宝石、株式や債券等の有価証券、土地・建物等の不動産、特許権、著作権、書画骨董など金銭で見積もることができる経済的価値があるものすべてが該当します。

これに加えて、みなし相続財産と呼ばれる死亡保険金や死亡退職金など相続開始前3年以内に贈与された財産や、相続時精算課税による贈与で取得した財産も課税対象となります。なお、相続税には相続税がかからないという基礎控除があります。相続財産の課税価格が基礎控除額を超える場合、相続税の申告が必要になります。

相続税の目的ですが、1つは相続した財産の一部を国に納めて広く社会のために使うことによって資産を再分配することにあります。もう1つは家庭の経済状況による差を縮小して、格差の固定化を防止する機能があります。

相続税の計算式

相続税の計算には、課税対象となる課税遺産総額の算出と、各相続人の相続税額の計算があります。

課税遺産総額の算出は課税対象財産を特定し、非課税財産と基礎控除額を差し引いて算出します。また、各相続人の相続税の計算は、法定相続分に応じた取得金額に税率をかけて控除額を差し引いた分になります。

課税遺産総額の算出

まず、課税対象となる財産を算出します。

a:亡くなった人が所有していた課税対象となる財産の価額を算出します。これには土地、建物、書画骨董、株式、公社債、現金などがあります。

b:亡くなった人に入ってくる死亡保険金や死亡退職金などで、みなし相続財産と言います。

c:相続開始前3年以内に贈与された財産や相続時精算課税制度を適用して贈与された財産で、贈与時の価額で算入します。

次にこれらの課税対象財産の総額から、非課税財産や債務、葬式費用を引きます。

d:非課税財産(死亡保険金や死亡退職金のうち600万円 ×法定相続人の数)

e:債務・葬式費用等

さらに、遺産にかかる基礎控除を差し引きます。

f:基礎控除額(3,000万円)

課税遺産総額は、下記の計算式になります。

課税遺産総額=a+b+c-d-e-f

課税遺産総額がプラスであれば課税され、マイナスなら課税されないことになります。

各相続人の相続税額を算出

各相続人が実際に負担する相続税額は、相続税の総額を各相続人が遺産を取得する割合に応じて案分して算出します。これは仮の相続税額になります。計算式は以下の通りです。

各相続人の仮の相続税額=課税遺産総額×法定相続分×税率-控除額

これを合算して相続税の総額を出し、課税価格の合計額に対する各相続人の課税価格の割合で按分して実際の各相続人の相続税額を算出します。

各相続人の実際の相続税額=相続税の総額×(各相続人の課税価格÷課税価格の合計額)

例を挙げて説明します。例えば、相続財産が1億1,000万円で、法定相続人が配偶者、長男、長女の3人で、以下のように分割したとします。

- 配偶者の相続内容:不動産、預貯金など4,500万円を取得したほか、死亡保険金1,000万円を受け取り、債務・葬式費用の200万円を負担

- 長男の相続内容:有価証券、預貯金2,600万円

- 長女の相続内容:有価証券、預貯金2,600万円

この場合の相続税の課税価格は、 1億1,000万円から非課税財産(死亡保険金)1,000万円(500万円×3人までが非課税扱い)、債務・葬式費用200万円を差し引いた9,800万円が相続税の課税価格になります。

基礎控除額の計算式は以下のように計算されます。

3,000万円+(600万円×法定相続人の数)=4,800万円

課税遺産総額は以下のようになります。

9,800万円-4,800万円=5,000万円

次に課税遺産総額5,000万円に対する配偶者、長男、長女の仮の相続税額を算出すると、以下のようになります。相続分に対する相続税率と控除額は下表の通りです。

- 配偶者 法定相続分1/2=2,500万円 仮の相続税額2,500万円×15%-控除額50万円=325万円

- 長男 法定相続分1/4=1,250万円 仮の相続税額1,250万円×15%-控除額50万円=137.5万円

- 長女 法定相続分1/4=1,250万円 仮の相続税額1,250万円×15%-控除額50万円=137.5万円

相続税の合計額は600万円となります。

次に各人の実際の相続税額を計算します。

- 配偶者 600万円×4,300万円÷9,800万円=263.2万円⇒0円(配偶者控除は1億6,000万円まで)

- 長男 600万円×2600万円÷9,800万円=159.1万円

- 長女 600万円×2600万円÷9,800万円=159.1万円

【相続税の税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

身近になった相続税

相続税は2015年1月1日の税制改正で大きく変わりました。相続人のうち相続税を支払う人の割合は、2014年では4.4%でしたが、この改正以降増加しており、2021年は9.3%となっています。それまでは、相続税を払うのは「一部の富裕層」のことと思っている人も多かったと思われますが、今や相続税は身近なものになっています。

税制改正の背景には何があったのでしょうか。理由の1つは、相続税は不動産の時価が高騰していたバブル期に制定されたものなので、不動産の価格が下落している現状に合っていなかったことがあります。2つ目は、長寿化で人生100年時代と言われるようになり、相続の発生が少なくなったことです。3つ目は、相続税の納税者の減少で相続税の税収を確保する必要があったことです。

2015年の相続税制改正

2015年の税制改正の主なポイントは以下の4点です。このうち、基礎控除額の引き下げと相続税率の変更について解説します。

- 基礎控除額の引き下げ

- 未成年者控除・障害者控除の引き上げ

- 相続税率の変更

- 小規模宅地等の評価見直し

基礎控除額の引き下げ

遺産にかかる基礎控除額が引き下げられました。改正前は5,000万円と法定相続人の数に1,000万円を乗じた金額の合計でしたが、改正後は3,000万円と600万円に法定相続人の数を乗じた金額の合計となり、基礎控除額が減少しました。これによって、相続税の課税対象となる人が約2倍に増えました。

改正前 5,000万円+1,000万円×相続人

改正後 3,000万円+600万円×相続人

税率の引き上げ

相続税率が見直され、最高税率が引き上げられました。相続税は累進課税となっているので、相続人の取得金額が多くなるほど税率が増えるようになっています。税率が引き上げられたのは取得金額が2億円超の場合です。改正前は2億円超~3億円以下の税率は40%でしたが、改正後は45%に引き上げられました。また、6億円超は50%でしたが、55%に改正されました。

法定相続人の取得金額2億円超~3億円以下 改正前 税率40% → 改正後45%

法定相続人の取得金額6億円超 改正前 税率50% → 改正後55%

不動産の相続税評価額の計算方法

資産を不動産で持っている場合と現金で持っている場合では、不動産のほうが節税できると言われます。これは、不動産の相続税評価額が時価より低く評価されるためで、現金で持っていれば評価額はそのままです。不動産は土地部分と建物部分でそれぞれ計算されます。

土地部分の相続税評価額

土地の評価は、宅地、田、畑、山林などの地目ごとに行われます。評価方法には、路線価方式と倍率方式があります。相続税では土地を時価で評価することとされていますが、納税者が土地の時価を自分で把握するのは容易ではないことから、国税局では課税の公平性や申告の便宜を図るため、毎年、全国の民有地について路線価と評価倍率を定めて公開しています。

路線価は1月1日を評価時点として、1年間の地価変動などを考慮して公示地価の80%程度を目安に定めています。路線価が定められていない土地については、倍率方式で評価されます。

路線価方式

毎年各国税局は、路線価図を作成し、それにもとづいて土地を評価しています。路線価とは路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。計算式は下記の通りです。

路線価方式による評価額=路線価 ×補正率・加算率 × 地積(土地の面積)

この方式は、ほとんどの市街地で適用されています。

倍率方式

倍率方式は、路線価が定められていない地域での評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に地価事情の類似する地域ごとに定めた評価倍率を乗じて計算します。

倍率方式による評価額=固定資産税評価額 × 評価倍率

固定資産税評価額は、地方税法で定められた土地や家屋などの「固定資産評価基準」に基づいて、各市町村(東京23区は都)が個別に決める評価額のことです。宅地については、公示地価の70%が固定資産税評価額の目安とされますが、土地がどんな場所にあるか、面積や形状はどうか、道路がどのように接しているかなどによって、評価額は異なります。

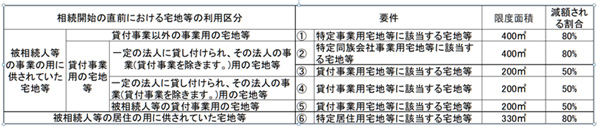

小規模宅地等の特例

小規模宅地等の特例とは、相続した土地の相続税評価額を最大80%減額できる制度です。この制度が制定されたのは、被相続人の自宅や事業用宅地は生活や収入の基盤となる財産であるため、その基盤を失わないようにするためでした。小規模宅地等の特例を利用すれば、大きな節税につなげることができます。

小規模宅地の区分ごとの減額割合は下表の通りです。

※出典:国税庁 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

330㎡までの部分について80%減額

居住用の小規模な土地であれば、330㎡を限度に80%が減額されます。これは特定居住用宅地とされますが、被相続人が住んでいた場合や被相続人と生計を一にする親族が住んでいた宅地の場合です。配偶者が取得した場合は、無条件で適用されます。

400㎡までの部分について80%減額

被相続人が所有している会社などが使用していた宅地は、「特定同族会社事業用宅地」として特例の対象宅地となります。この場合の限度面積は400㎡で80%が減額されます。条件は、相続人が事業を引き継いで、申告期限までに対象となる宅地を所有し、営業していることが必要です。

200㎡までの部分について50%減額

被相続人や被相続人と生計を一にする親族が不動産貸付や駐車場業、自転車駐車場に使用していた宅地はすべて貸付業用宅地等となり、200㎡を限度に50%減額されます。適用要件は、相続人がその事業を引き継いで申告期限まで営業するとともに、対象となる宅地を所有する必要があります。

建物部分の相続税評価額

家屋は固定資産税評価額に1.0を乗じて計算します。つまり、家屋は固定資産税評価額がそのまま相続税評価額となり、再建築価格の50~70%が目安になります。

再建築価格とは、評価時にその家屋を再度建築したと仮定して、必要な建築費を算出し、そこから建築時からの経過年数や損耗の程度等による減価を考慮して評価します。

不動産を相続する際の注意点

被相続人が亡くなった場合、葬儀や片付けなどに加えて、遺産分割の手続きや準備等に追われることになります。そこで、不動産を相続する場合の注意点について解説します。

相続税対策は相続前に検討する

どこにどのような財産があるかが被相続人しか知らないという状況では、被相続人が亡くなると大変です。そこで、財産の内容が残された家族などに分かるような財産目録を作成しておくことが大事です。特に不動産の場合は、固定資産税評価額から土地の価格も記載しておくと、資産の分割を考える際にも楽になります。

不動産は相続税評価額が圧縮できるので有効ですが、相続人が複数いるときは紛争のもとになることもあります。相続税の納税、遺産の分割など必要な手続きも多いので、相続前に着手しておくとよいでしょう。

相続税対策として、相続税評価額を減らす方法が考えられます。現金・預貯金で相続すると額面通りの評価額になりますが、収益不動産を購入することで実勢価格よりも相続税評価額を少なくすることができます。資産を不動産に組み替えることで相続税評価額を70%程度圧縮でき、さらに賃貸することによって借地割合・借家割合によって評価額を下げることが可能です。

小規模宅地等の特例制度も確認しておきましょう。前章で見たように、土地の利用区分に応じて、50~80%評価額を下げられます。

相続税には納付期限がある

相続税の申告・納付は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行うことになっています。納付期限までに申告をしなかった場合は、本来の税金のほかに加算税や延滞税がかかる場合があるので注意が必要です。

相続が発生すると、相続人の特定、相続財産の確認が必要で、借金などの負債も調べる必要があります。法定相続人の人数によっては、内容が決まるまで時間がかかります。また、相続内容によっては金銭の工面が必要な場合もあり、時間がかかることもあります。このため、事前に調査や準備ができるものは、相続前から進めておくようにしましょう。

共有名義のままにしておくのは危険

土地や建物などの不動産は、相続する人が決まるまでは、相続人全員での共有財産(遺産共有)となります。相続した不動産を特定の相続人が引き継ぐのではなく、相続人全員の共有名義のままにしておくことは、一見平等のようですが、デメリットが大きく、危険なので注意が必要です。

例えば、共有名義の不動産を売却する必要が生じた際に全員の合意が必要になります。また、共有状態のままで相続人の誰かが亡くなると、その不動産に対してさらに相続が発生して相続人の数が増えて複雑になってしまいます。

相続した不動産を空き家のままにしておく場合、固定資産税など共有名義人が不動産の持ち分割合に応じて負担する必要があり、払わない共有名義人がいれば、もめごとに発展する可能性もあります。このような事態を避けるためにも、不動産は特定の相続人が引き継ぐことがおすすめです。

まとめ

不動産は現金などに比べて、相続税評価額を抑えられ、相続税節税に役立つというメリットがあります。反面、相続人が複数いる場合、土地を平等に相続しようとしてトラブルになることも多くなります。とくに土地を共有名義にしたままにすると、土地の管理や処分で利害が対立することも珍しくありません。

このため、相続には信頼できる専門家の協力が求められます。不動産一括査定サイトのすまいValueは不動産大手6社が運営しているので、信頼できる不動産仲介会社と出会うことができます。不動産の相続にもすまいValueの活用をおすすめします。

<監修者>

公認 不動産コンサルティングマスター・宅地建物取引士・賃貸不動産経営管理士

株式会社 髙野不動産コンサルティング 代表取締役、株式会社 アーキバンク 取締役。不動産会社にて600件以上の仲介、6,000戸の収益物件管理を経験した後、不動産ファンドのAM事業部マネージャーとして従事。現在は不動産コンサルティング会社を立ち上げ、投資家や事業法人に対して不動産コンサルティングを行いながら、建築・不動産の専門家で形成される株式会社アーキバンクの取締役として、業界において革新的なサービスを開発・提供している。

- ※本コンテンツは公開日時点での法制度に基づいて作成しています。

- ※実際の取引での法制度の適用可否については、税理士・税務署等にご確認のうえ判断してください。

![]()

該当の住所を選択してください

人気記事ランキング

不動産査定をする前の基礎知識

査定する物件種別

住所:

まずは、物件の種別を選択してください。

お客様がお選びいただいた地域は、すまいValue運営各社の営業エリア外となっております。

該当の住所を選択してください